Инвестиционная политика Fidem Life

Инвестиционная стратегия компании направлена на достижение максимально возможного уровня инвестиционного дохода при сохранении умеренного риска инвестирования. Основными классами активов, которые представлены в инвестиционном портфеле, являются облигации внутреннего государственного займа, срочные депозиты в надежных банках с иностранными инвестициями и депозиты в украинских банках, имеющих высокий уровень финансовой стабильности.

Основные риски, которые находятся под управлением:

- Кредитный риск. Для снижения влияния этого риска проводится постоянный мониторинг и анализ финансовой надежности всех финансовых инструментов и их эмитентов, ограничивается доля каждого контрагента в общей структуре портфеля (диверсификация);

- Риск процентной ставки. Стратегия инвестирования направлена на увеличение срока вкладов, что дает возможность зафиксировать высокий уровень доходности на достаточно долгий срок. При снижении процентных ставок по действующим договорам проводится реинвестирование в другой финансовый инструмент с сохранением уровня риска;

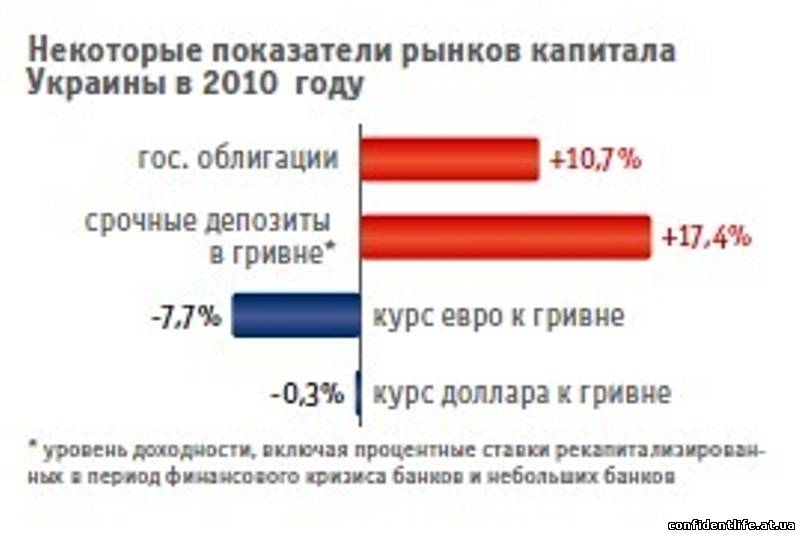

- Регуляторный риск. Компания с существенным запасом выполняет требования действующего законодательства Украины относительно деятельности в сфере страхования жизни. Результатом применения компанией своей инвестиционной стратегии является высокий конкурентоспособный уровень инвестиционного дохода, который постоянно рос в течение последних трех лет деятельности и по результатам 2010 года составил 18,7% годовых в гривне и 4,8% годовых в иностранной валюте.

При инвестировании исключительно в один класс инвестиционных активов возникает риск снижения уровня доходности вследствие колебаний финансовых рынков и инвестиционных активов. Так, например, при инвестировании только в государственные облигации доходность снизилась бы с 23%

годовых в январе 2010 года до почти 9% в декабре 2010 года, доходность

депозитов в гривне также снизилась бы в среднем с почти 21% годовых в январе до

15% годовых в декабре 2010 года. Инвестирование в депозиты в долларах США с

учетом снижения обменного курса принесло бы низкий доход около 5% годовых, а

депозиты в евро вообще были бы убыточными и составляли бы приблизительно -1%

или -2% в годовом выражении.